12/05/2021

Să presupunem că ați fost refuzat în al patrulea oală, și solicitați o istorie de credit pentru a afla motivele. Ghidul nostru va ajuta să înțelegeți de ce sunt considerate împrumutat fiabile.

Cioburi Roman

Editor mycreditinfo.ru.

istoriile de credit sunt stocate în biroul de credit (CRB). În Rusia, 13 CHB, și cu toate că fiecare are propriul format de afișare pentru istorie de credit, doar diferențele externe: structura și același conținut.

O dată pe an, puteți obține o istorie de credit, în orice oficiu gratuit.

În acest articol vom demonta raportul de credit al celei mai mari biroul de credit - NBCH. Alte rapoarte pot fi citite prin analogie.

Istoria de credit este format din patru părți. Prima parte se numește din titlu. Acesta conține un rezumat al creditelor tale.

În coloana „Sold“ găsi linia de „Trecut Due.“ Aici specificați suma totală a plăților restante de împrumut. Dacă există zero, atunci, în momentul de verificare pe care îl plătiți în mod regulat pentru

credite. Orice număr diferit de zero, înseamnă întârzierea. În acest caz, noul împrumut va fi refuzat. Aveți nevoie de un împrumut - întârziere de aproape.

În coloana aspectul „Cont“ la linia de „negativ“. Negativ sunt numite credite pentru care întârzierea a trecut timp de trei luni sau a ajuns la o blocare judiciară. Acesta poate fi împrumuturi active, sau închise. Cu cât este mai negativ scorul, cu atât mai puțin probabil pentru a obține un împrumut.

Pentru a reduce impactul negativ de credit, pentru a îmbunătăți istoria de credit de împrumuturi mici, dar nu în IFM. utilizare card de credit sau de a lua pe credit, cum ar fi un frigider. Acest lucru va ajuta la restabilirea reputația unui debitor de încredere.

Notați numărul de cereri de împrumut:

Băncile au o atitudine negativă față de următorii indicatori:

Nu încercați să luați de credit fără menajamente. Cum ar fi, nu dau un împrumut de la o bancă și du-te la alta, iar apoi al treilea și așa mai departe. Toate defectele sunt afișate în istoricul de credit și pentru a reduce șansele de aprobare a creditelor.

Datele cu caracter personal se încadrează în istoria de credit a cererilor de împrumut. Sunteți plin cu astfel de pretenții, atunci când au încercat să obțină un împrumut bancar. Datele cu caracter personal ar trebui să fie verificate pentru autenticitatea și „constanță“.

Se întâmplă ca istoricul dvs. de credit este scris incorect numele, data nașterii sau adresa. Aș putea fi confundat cu el însuși împrumutat în completarea cererii, iar angajatul băncii, care transferă date de la hârtie la calculator. De exemplu, în pașaportul pe care Ivanov, și istorie de credit - „Yvonne“. Luând în considerare cererea de creditor compară datele din documente cu istoricul dvs. de credit. Dacă există discrepanțe, a refuzat un împrumut.

Verificați istoricul de credit pentru erori în datele personale. Dacă găsiți, scrie o cerere Biroului, care a primit o istorie de credit. Condiții de istorie de credit fix la cele trei birouri majore sunt disponibile la adresa:

Informațiile personale sunt actualizate în istoricul de credit actualizează în aplicațiile. Și cu cât am această informație, atât de mult mai rău. Băncile apreciază persistența. Dacă schimbați în fiecare an adresă sau număr de telefon, băncile pot lua în considerare dvs. de credit trișor și refuză să credit.

Pentru a convinge banca că nu sunteți un escroc, vin la birou și ne spune despre cauzele relocări frecvente: în căutarea unui loc de muncă în diferite regiuni sau locuiesc cu rudele.

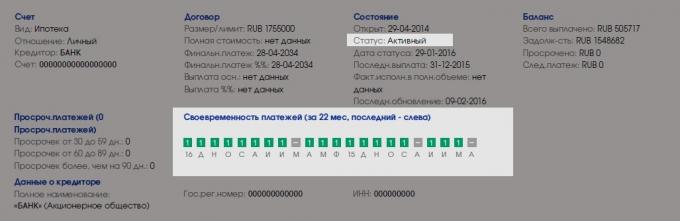

Informațiile privind creditele individuale este în secțiunea „Conturi“. Această secțiune este ușor de găsit pe pătrate colorate:

Găsiți împrumuturi active și uita-te la graficul de plată. împrumuturi active - cele pe care le plătești astăzi.

Un pătrat - o lună. pătrate verzi - totul este în ordine, nu plătiți delinquencies. pătrate gri indică faptul că, în unele luni, banca nu a dat detalii cu privire la plăți.

Slab, în cazul în pătratele verzi și gri întâlni pătrate de alte culori. Ei vorbesc despre întârziere.

Băncile să acorde o atenție pentru a le, în cazul în care nu există delincvență activă. adâncimea delincvență importantă și data închiderii creditului. Dacă închideți acum șase luni, credite restante de mai mult de trei luni, noul împrumut este probabil să fie refuzat. De-a lungul timpului, șansele de împrumut va crește.

Verificați numărul de micro. Băncile fac debitori nu încredere, care în mod regulat „intercepta la salariu.“ Dacă luați un împrumut de micro la fiecare șase luni - acest lucru este normal. De multe ori - rău.

De asemenea, rețineți că băncile sunt mai loiali debitori activi. Dacă aveți istorie de credit exemplare, dar în ultimii cinci ani, nu a utilizat credite, banca poate refuza. Prin urmare, umple din nou istoria de credit de informații noi din când în când.

După împărțirea secțiunii „Conturi“, veți găsi „o parte de informații“. Se afișează aplicațiile pentru credite și statutul lor - aprobat sau respins. În cazul în care cererea creditorului indică motivul:

Există cinci motive pentru refuzul:

Conform observațiilor mele, cele mai frecvente cauze de eșec - politica de creditare a creditorului. Probabil pentru că este „spațios“ și peremptorie. Din păcate, acest motiv nu oferă direcție specifică pentru analiza, prin urmare, debitorul va trebui să treacă prin toate opțiunile posibile pentru refuzul.

Dacă nu da credit, pentru a primi istorie de credit și de verificare:

ce să facă nu trebuie să: