22

Vizualizări

Vitaly Mihailov

CFO și fondator al "Crafting soluții financiare„CFO Kiwitaxi.

În fiecare lună plătesc 22% din salariul lor de stat pentru propria lor bătrânețe. Cu un salariu de 100.000 de ruble primi 264 000 de ruble din contribuțiile de pensii pe an.

Peste 45 de ani de experiență de lucru recrutat 11,88 milioane de ruble, iar acest lucru fără compoundare, adică fără a se ține seama de valoarea în timp a banilor.

Cantitatea de frumos, dar eu nu-l văd.

așteptareSperanța de viață și speranța de viață sănătoasă

date în funcție de țară Viața în Rusia - 66 de ani pentru bărbați și 77 de femei -. Se înțelege că cifrele sunt tentativă, dar să le ia ca punct de plecare. Având în vedere noua vârsta de pensionare (65 de ani pentru bărbați și 63 de ani pentru femei), în viitor, să se pensioneze, eu abia am timp.

În medie o femeie ar fi de 13 mai mulți ani de viață. Atunci când pensii 10 000 de ruble pe lună este de doar 1560000 de ruble pentru 13 ani.

profitul total net al statului a primit de la două persoane în vârstă de sexe diferite - 22,2 milioane de ruble.

întrebare rezonabilă: unde și cum să investească venituri FIU?

potrivitInformații de bază privind investiția de economii pentru pensii pentru martie 2018 FIU investește peste 33 de companii de operare. Dar, de fapt, 98% este investit de Vnesheconombank. aici calculCalcularea valorii portofoliului de investiții și calcularea valorii activului net, în care a investit fonduri de pensii din valoarea activului net al portofoliului de investiții.

Googling-te, ceea ce este într-adevăr „a pus“ acumulare de pensii VEB. Managerii fondurilor nu numai că nu a câștiga, ei au pierdut 40% din ceea ce a fost.

Echilibrul financiar al o astfel de tehnică este un cunoscut - înlocuirea unui activ cu altul: de exemplu, banii în titluri de valoare. Pentru a estima valoarea justă a activelor în sectorul privat există un institut de audit. Dar nimeni nu este auditată de statul rus.

De aceea, eu cred că un viitor prosper FIU puțin probabilă.

Mulți sunt preocupați de întrebarea: dacă trăiesc la pensie, voi primi banii mei, și cum să le numeri? Dar banii nu este a ta: partea acumulativa a pensiei a fost anulată din nou în 2014 (cum ar fi o înghețare). Având în vedere dinamica situației, cel mai probabil, pentru totdeauna.

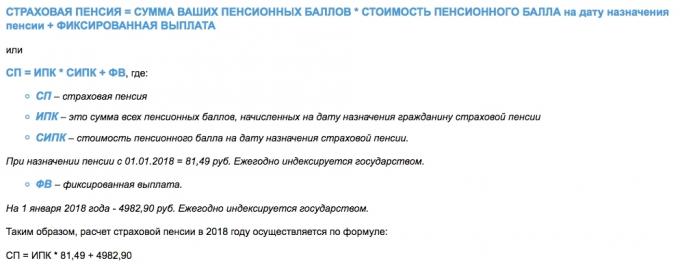

Contribuțiile dumneavoastră du-te la pensionarii actuali și asigurându-vă că aveți o atitudine foarte convențională. Pensia este calculatăCa pensie viitoare formate și calculate de IPK, și nu este încă banii în contul de pensie.

- În cazul în care într-un mod simplu, IPC-l doar factor de contabilitate: care este mai dat, cu atât mai mare va primi în viitor. Și este vorba de distribuirea fondurilor disponibile între pensionari, și nu despre investiții și acumulare.

Deducerile va oferi copiilor și nepoților tăi. La fel cum sunt acum plătiți pentru părinți și bunici pensionari. Prin urmare, ceea ce va avea o pensie, nimeni nu știe, chiar și RPF.

Numai pe ei înșiși Bazați. Include cap. Opriți lene. Citiți recomandările experților cu experiență.

Sa dovedit că trăiești într-o stare cu un nivel ridicat risc de țară. Riscul de tara afectează valoarea banilor și ratele dobânzilor la credite. (Acesta este motivul pentru care o avem cu Europa este o astfel de diferență mare în ratele de pe ipotecare.)

Dar nu este o veste bună. Trăiești într-o mare de timp: limitele sunt neclare, IT și Finanțe au fuzionat în extazul capacităților tehnologice.

Răspunsul la întrebarea „Cum să faci bani să se pensioneze, fara a sacrifica viata acum“, este destul de simplu: să învețe să investească pe cont propriu.

Pentru a începe calcula efectul economic așteptat.

Ia jumătate din contribuțiile oficiale la Fondul de pensii cu același salariu de 100 000 de ruble. Să zicem, 11 000 de ruble pe lună pentru cel puțin 20 de ani (240 de luni) decalaj de invaliditate.

aici exemplu Calculul propriului fond de pensii.

Dacă furnizați un randament anual de 8% (care este mai mult decât reală), vă construi capitalul de pensii în valoare de aproape 6,5 milioane de ruble de la circa 11.000, ruble pe lună.

Puteți începe să investească la vârsta de 30 de ani, pentru a termina la 50, și vei avea 15 ani la chefuri. De altfel, este mai mult de 40 000 de ruble pe lună, în cazul în care timp pentru a elimina toți banii din contul de investiții și nu primesc interes.

Sunteți conștienți de avantajele? Investit în două ori mai mică decât FIU, a adunat un total de 20 de ani, și apoi încă 15 ani să se bucure de viață de până la 40 000 de ruble pe lună. Bine, a prins 40 000 de ruble în 2038 prețurilor - acest lucru nu este actualul 40.000 de ruble, astfel încât tabelul conține calculul ratei ajustate a inflației (4%). Aceasta înseamnă că prețurile anului ajunge la 50 de ani, va primi 4,034,000 milioane, iar aceasta este o pensie de 25.800 de ruble pe lună. Îți place sau nu, este încă mai bine decât nici o pensie din fondul de pensii.

În cazul în care pentru a merge, pentru a face simplu și sigur, și chiar și la 8%, - experiențe personale pe acțiuni.

Piata de capital din Rusia nu este o opțiune. Și toate: acțiuni, obligațiuni, fonduri mutuale. Și băncile sunt acolo. În primul rând, țara și riscurile politice. În al doilea rând, riscul cursului de schimb (rubla încă instabilă). În al treilea rând, în Rusia, nimeni nu îi pasă nici un acționar minoritar sau obligatarului. Beneficiarul final al companiei ruse - CEO și contractorii anturajul său. Nu te-ai prokontroliruete unde vor cheltui profitul.

Febra sistemului bancar, DIA nu este un panaceu. Mai ales atunci când investesc cu un orizont de 20 de ani și un capital de peste 1,4 milioane de ruble.

Singurul lucru care se va confrunta pe piața rusă - este brokerii și de schimb, dar în realitate nu este înfricoșător și chiar gratuit.

Este mai bine să investească în economia globală.

Întreaga economie a planetei (bine, poate cu excepția Coreea de Nord) se bazează pe paradigma consumului. Ea se reduce la PIB țărilor, și în finanțe, la rândul său - la profiturile companiilor care produc PIB.

profiturile corporative - este creșterea capitalizării lor de capitalizare și de piață - este valoarea acțiunilor. Aceasta înseamnă că fundația (baza câștigurilor de capital) a întregului sistem financiar al lumii este piața de valori. Orice altceva este secundar.

Dar ce putem spune despre obligațiuni (obligațiuni)? Acesta este un instrument elementar pentru a atrage capital datorii, dar sursa de rambursare este în continuare același profit.

Știi de ce loc companii obligațiuni și să ia, de fapt, în datorii? Da, pentru că ei vor câștiga 15% din capitalul investit, și vi se va da pe obligațiuni de 8%, adică 7% vor primi nimic. Bani-au fost a ta, nu a lor.

Dar este absolut adevărat, pentru că dvs. 8% sunt obligați să plătească aproape orice scenariu (altele decât cele de faliment), și 15% la plata acționarii nu trebuie să. Și totul depinde de capacitatea conducerii de a genera profituri.

Noi am ajuns la principiul cheie al investițiilor: randamentul este direct proporțională cu riscul. Acțiunile de obligațiuni mai profitabile si mai riscante sunt mai puțin profitabile și mai puțin riscantă.

Știi deja ce eu vă aduc la formarea portofoliului de active în piața de valori. Ea nu are nevoie să-ți fie frică. Acesta este modul în care economia țărilor dezvoltate, în timp ce rușii tocmai pentru cea mai mare parte analfabete în acest domeniu.

Evaluați profilul de risc, care este, cum a face tu personal dispus să tolereze pierderea temporară și ceea ce doriți să se întoarcă. În funcție de acest lucru, alege stocuri, sau obligațiuni, sau o combinație a acestora.

Alege numai companiile străine și diversificarea portofoliului pe ramuri de activitate. Este posibil și în funcție de țară, dar nu uitați că creșterea economică principală - în SUA IT-sector.

Pentru liniștea în timpul perioadelor de surpare a pieței și a rentabilității reduse amintesc două reguli de aur:

Am încercat diferite brokeri și analiza lor. Prin experiență Vă recomandăm să deschidă un cont de brokeraj în BCS, deoarece acestea nu vor necesita arhaisme, cum ar fi semnăturile digitale și instalarea de platforme terță parte pentru tranzacționare.

Pentru investitor pasiv va fi suficient de interfață web cu SMS de confirmare a comenzilor.

Nu reinventeze roata, utilizarea consens prognozele profesioniști. Servicii de informare și în scurt de aprovizionare.

News a pieței de valori și economia. Articole despre investiții și instrumente financiare. cotații bursiere, diagrame online. Analiza fundamentală și tehnică. Comentarii și previziunile analiștilor.

BCS Express →

Cotațiile de valute, indici, stocuri, precum și o analiză tehnică, diagrame, știri financiare și de analiză.

investing.com →

Financial News: Articolul evaluarea globale de analiză a pieței financiare, citate, monedele și stocurile în timp real.

Finanz.ru →

Cumpărarea acțiunilor, și ETF-uri, obligațiuni, valute. Deschiderea gratuit și întreținerea contului de brokeraj.

Tinkoff. investiții →

Dacă căutați informații, să înțeleagă portofoliul de analiză, și de a colecta pur si simplu prea leneș, atunci te sfătuiesc să cumpere ETF (Exchange Traded Fund) privind portofoliul finit de active (actiuni, obligatiuni, metale). Și chiar mai bine - pentru a asambla un portofoliu de diferite ETF. Uita-te la randament, fiecare dintre care a depășit 8%.

Această modă și instrumente financiare eficiente au devenit din ce în ce mai scris în publicații de afaceri. Citește Delve. Sunt sigur, va înțelege fără probleme.

Mult noroc!