6

Vizualizări

Tinerii de la 20 la 30 de ani de multe ori lipsit de griji cu privire la finanțe. Noi câștiga existența, cheltui la nevoile lor, de divertisment și hobby-uri, dar chiar nu cred că despre cheltuirea rațională a banilor pe oportunitățile de buget sau de investiții lor.

De fapt, nu contează cât de mult veți câștiga, astfel încât investițiile și calculul bugetului - este o atitudine diferită față de bani, iar numărul nu are nimic de a face cu ea.

Acest post este despre modul de gestionare a finanțelor dumneavoastră dacă aveți un grajd salariu și rareori au un venit de pe partea.

Mai jos veti gasi o descriere a strategiei, care funcționează perfect chiar și pe salarii modeste, precum și mai multe instrumente pentru a vă ajuta mai convenabil pentru a gestiona finantele.

În SUA, toate obsedat de serviciu convenabil Mint.comÎn care puteți ține evidența tuturor tranzacțiilor financiare.

La înregistrare, utilizatorul introduce datele cardului de credit și apoi poate monitoriza toate utilizarea lor serviciului venituri și cheltuieli, planul de un buget, să primească sfaturi cu privire la optimizarea costurilor și mai mari de notificări la sută credite.

În țara noastră, servicii similare încă. Desigur, spre deosebire de americani, consumatorii ruși nu sunt la fel de dispuși să utilizeze carduri de credit, și în multe locuri încă nu ajunge să plătească prin card de credit.

În ciuda acestui fapt, există mai multe servicii convenabile cu aplicații mobile pe care le puteți rula bugetul, programul și înregistrează toate cheltuielile și de a primi o notificare de plată programată. Am găsit câteva servicii gratuite în rusă Contabilitate Finanțe sau, cu alte cuvinte, care efectuează evidența internă.

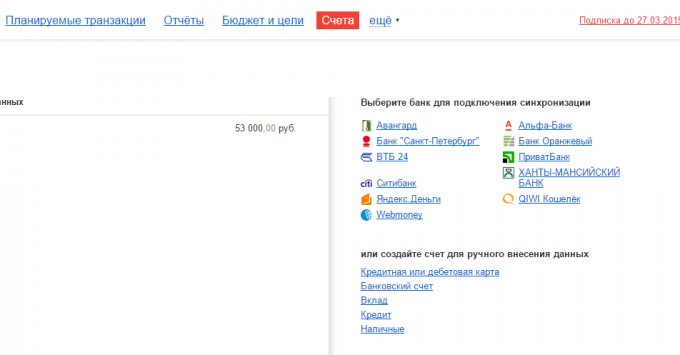

Serviciul, care atrage imediat atenția asupra lor în detrimentul numele clasei. El are o interfață foarte simplă, fără elemente suplimentare și păstrarea înregistrărilor ușor. Asta, cu toate acestea, nu neagă posibilitatea de a descărca tranzacții unele bănci, cum ar fi „Alpha-Bank“ VTB 24 și altele.

Există un built-in de analiză și rapoarte: Harta de venituri si cheltuieli, perioadele de comparație pentru datorii și în numerar. Toate acestea într-un ușor de utilizat tabele și grafice. Există, de asemenea, o posibilitate pentru stabilirea obiectivelor financiare, totul este destul de ușor și simplu.

Versiune mobilă sincronizate cu serviciul web și include capacitatea de a partaja contabilitatea familiei, recunoaște SMS de la bancă și în mod automat le intră în venituri și cheltuieli.

Imediat după înregistrare completați un formular scurt, datele de la care vor fi utile pentru a crea o listă de categorii și recomandări de bază. Ibid raportați imediat „perna de siguranță“, care este de dorit să se acumuleze în viitorul apropiat.

Puteți sincroniza contul cu carduri bancare ale unor bănci rusești, inclusiv Sberbank, VTB, și altele, și tranzacții de download direct.

În plus, există starea financiară a indicatorilor conform cărora programul vă va oferi în mod automat un indiciu cu privire la comportamentul de finanțare.

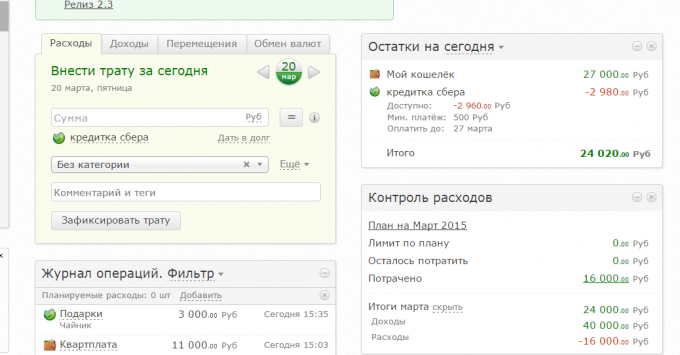

Acest serviciu este foarte simplu. Nu există capacități analitice mari (există o analiză a fluxului de numerar anual) și sincronizarea cu băncile, dar nu este necesar să se ocupe în nimic. Serviciul Furnizarea începe coaching-ul, faci prima tranzacție, și voila!

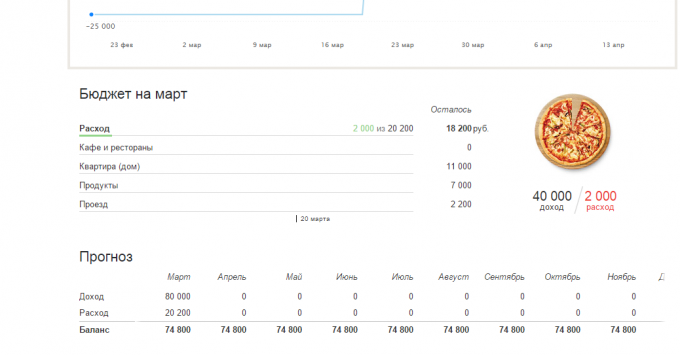

Crearea unui buget, obiectivele stabilite pentru economii (au deja un gol gata făcut, cum ar fi o vacanta sau „pernă de siguranță“, un clic - se adaugă obiectivul), veniturile adăuga și cheltuieli.

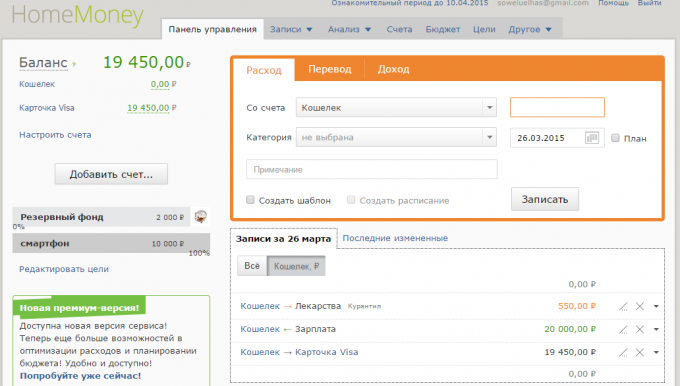

My Mind On My

Există toate același venit, cheltuielile, și pentru a muta între conturi. categoriile de venituri și cheltuieli sunt adăugate într-o secțiune separată „Referințe“, și nu doar atunci când intră tranzacții. Dar există template-uri pentru cheltuieli recurente în mod frecvent, ceea ce este destul de convenabil.

Planificarea bugetului și obiectivele financiare, mari sau mediu, ai nevoie de un cont premium. Cu toate acestea, un astfel de cont există în oricare dintre programele de mai sus, și fără ea va primi un minim de posibilități.

Ce este bun, de la oricare dintre aceste servicii web au aplicații mobile pentru iOS și Android, pentru că introduceți cheltuielile de pe dispozitivul mobil este mult mai ușor.

Primul lucru de făcut după crearea contului dvs. - planificați buget. Dacă sunteți în mod oficial cu siguranță sunteți plătit de două ori pe lună, iar toate taxele sunt deja deduse din ea. Deci, doar introduceți valoarea salariilor.

Apoi completați bugetul dvs. în fiecare lună pentru cheltuieli recurente, cum ar fi plata pentru un apartament, de călătorie, internet și așa mai departe. Acesta poate fi datoria la împrumut, de îngrijire a copilului, suma pe care în mod necesar dau părinții în vârstă și alte cheltuieli care se repetă în mod clar o lună după lună.

Acum puteți vedea un grafic al bugetului: cât de mult doriți să cheltuiți pe diferite categorii, după cum este deja cheltuit și cât de multe vor fi în măsură să-și petreacă mai mult, nu un buget liber.

Puteți crea o categorie separată de „Orice altceva“ sau „doar în cazul“. Vor fi păstrate banii pe care nu le-a planificat să-și petreacă în funcție de bugetul dumneavoastră. Deci, veți avea o idee mai precisă despre cât de mult există bani gratis pentru situații neprevăzute.

De la planificarea bugetului este mult mai convenabil de a utiliza carduri de credit pentru perioada de numerar strâmtorat când ați cheltuit deja ultimul salariu, dar un avans nu a venit încă, dar în curând va fi.

Programul este prescris, câți bani ai și ce dată este necesar să se plătească. Deci, nu va uita pentru a face o plată, și nu va trebui să interes cu plată.

Finanțe Easy pentru acest scop o caracteristică specială - datele de plăți automate în Google Calendar, precum și memento-uri prin e-mail și SMS-uri.

De „Zen-Mani“ au, de asemenea, o astfel de oportunitate, dar fără Google Calendar. Puteți programa tranzacțiile recurente și în avans a primi memento-uri despre ei prin e-mail.

Deci, a face un buget, și cheltuielile pentru o ședere lună în cadrul acestui buget. Ok, e timpul să se gândească la economii. Puteți personaliza, de asemenea, un serviciu, astfel încât în fiecare lună o anumită sumă este transferat ca economii la factura.

Scopul excelent pentru economie - a „în caz de urgență.“ Acest cont vă va da ceea ce avem de a oferi bani - securitate.

Tu decizi cât de mari sunt economiile tale, dar mai des decât este recomandat să amâne suma, care, în caz de urgență va dura timp de șase luni de viață fără loc de muncă. Dacă sunteți deja o contabilitate acasă câteva luni conduce, acest lucru ar fi destul de simplu: să ia bugetul mediu real pentru luna și multiplica numărul de șase.

Când se acumulează această sumă, nu-l atinge până la cel mai extrem caz ca asta vei fi dintr-un loc de muncă, mașină sau a proprietății. Vei vedea, cu o rezervă de bani „doar în cazul în care“ te vei simti mult mai confortabil, mai sigur și mai încrezător.

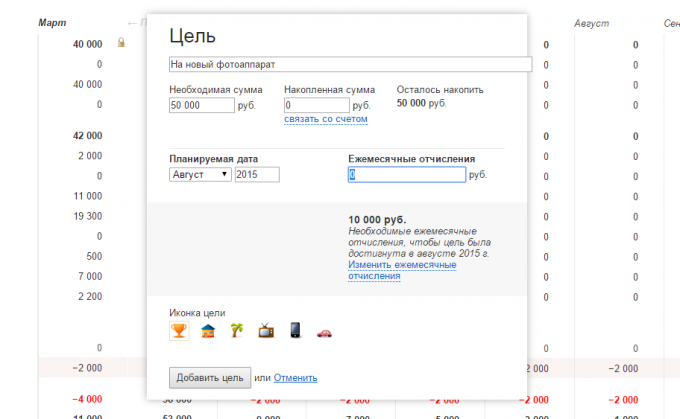

Puteți seta alte obiective de acumulare. Acesta poate fi diferite achiziții, majore sau nu, „de vânzare“ Fondul de economii pentru vacanța vine sau altceva.

Dacă calcula bugetul, puteți înțelege în mod clar cât de mult puteți economisi bani pentru un lucru, eveniment sau concediu în fiecare lună.

De exemplu, veți vedea că în fiecare lună, în plus față de bugetul și cheltuielile generale au rămas 5000 de ruble. Puteți seta un scop, cum ar fi „cumpărați un nou telefon inteligent“, iar programul va calcula cât de mult ai nevoie pentru a economisi în fiecare lună pentru a acumula suma necesară, să zicem, la sfârșitul verii. Ca rezultat, veți obține liniște sufletească și claritate în finanțe personale.

Și aveți de gând finanțelor personale? Ce instrumente folosesc?