95

Vizualizări

Layfhaker calculează toate opțiunile pentru a afla ce împrumut strategie de rambursare profitabilă.

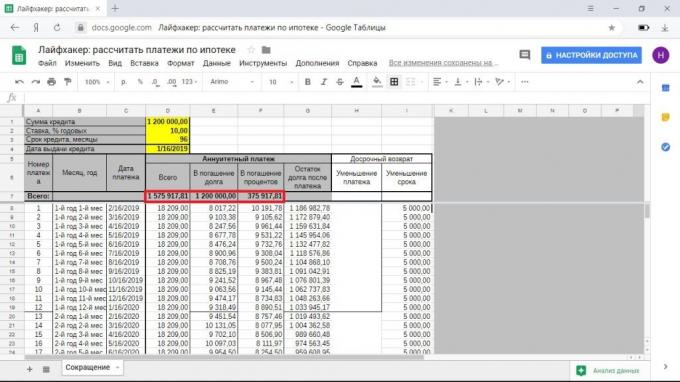

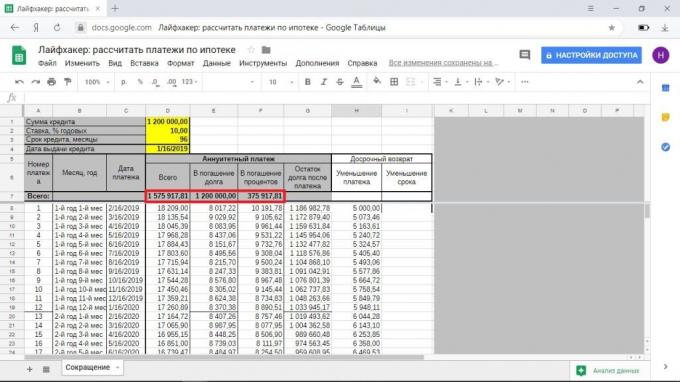

Pentru calcule să ia un credit ipotecar în valoare de 1,2 milioane de ruble sub 10% pe an pentru o perioadă de 8 ani (96 luni). Să presupunem că aveți un lunar gratuit 5000 de ruble, pe care doriți să le trimiteți la rambursarea anticipată.

Conceptual, aceste calcule sunt potrivite pentru situația dumneavoastră, dar va trebui să efectueze calcule pe cont propriu pentru cifrele exacte.

În cazul în care plățile anuitate pe o bază lunară pe care o dă banca aceeași sumă în contul de rambursare împrumut. În aceeași structură de plată variază în diferite luni. De obicei, la început, cel puțin jumătate este de interes - proporțiile exacte pot fi vizualizate în programul de plată.

În exemplul nostru, plata lunară de 18,209 de ruble. Trebuie doar să dea banca 1,747,546 ruble la 547546 ruble supraplății.

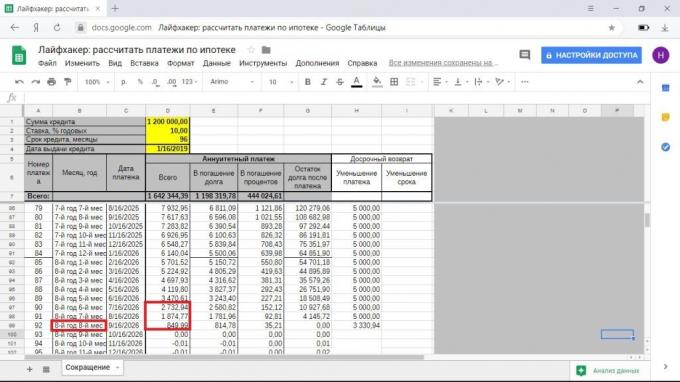

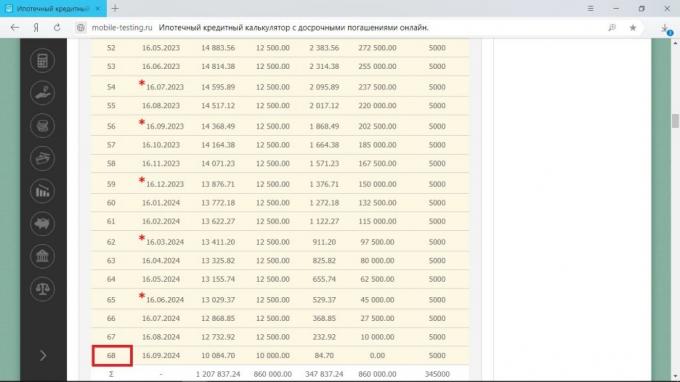

În cazul în care plata lunară suplimentare de ruble 5000 și pentru a reduce durata împrumutului, va economisi 171,647 de ruble la plata dobânzilor și de a plăti integral la banca timp de 5 ani și 8 luni.

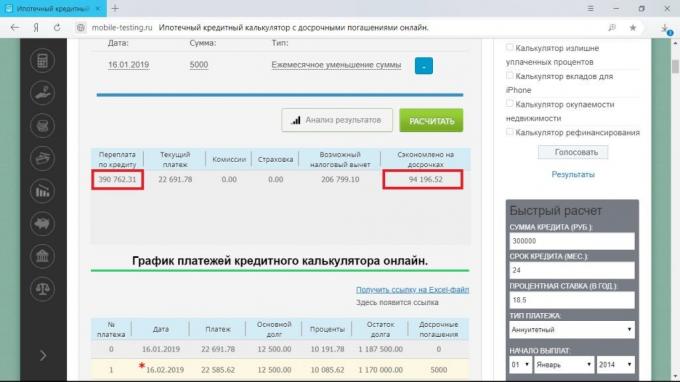

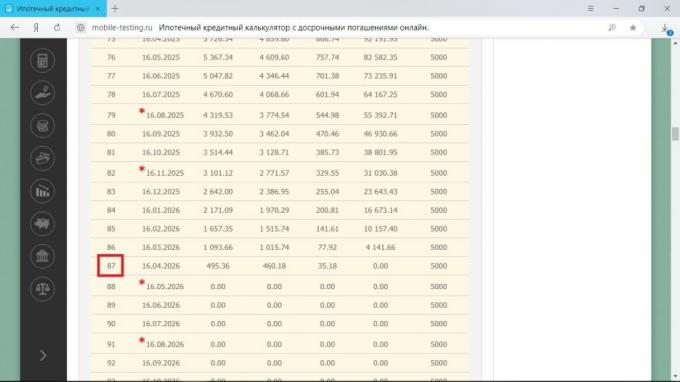

Dacă reduce plata, va economisi 103 540 ruble, plata ipotecare timp de 7 ani și 8 luni. În ultimele luni de plata va fi atât de mică (mai puțin de 5000 de ruble), care aproape nu-l simt.

rambursarea anticipată a reducerii termenului ipotecar pare mai profitabil pentru a economisi mai mult, dau întregii datorii bancare mai repede. Asta e doar atunci când contând pentru strategia de scădere de plată există un lucru: în afara zonelor de interes, de obicei, primesc diferența între plata lunară inițială și de a reduce.

Plățile efectuate cu perioada de reducere, va continua să plătească 18,209 ruble + 5000 și 23 209 despărțit de ruble. Cu o scădere a plății începe cu aceeași sumă și du-te treptat la 1874 + 5000 = 6874 ruble.

Dar puteți adăuga lunar la suma alocată pentru rambursarea anticipată a diferenței dintre plățile inițiale și curente.

În acest caz, veți plăti magic ipoteca în aceeași perioadă și cu aceeași supraplata că pentru rambursarea anticipată a reducerii.

În cazul în care situația dumneavoastră financiară se va înrăutăți odată, puteți amâna întotdeauna rambursarea anticipată și să reducă suma la plata în fiecare lună. Atunci când rambursarea anticipată a perioadei de reducere, nu ai nici un astfel de lux.

În plus, unele bănci au dreptul de a rambursa parțial un credit ipotecar online, doar cu o scădere de plată, precum și pentru reducerea perioadei ar trebui să meargă la birou. Dacă întâlnire cu normă întreagă, cu angajații instituției de credit nu este pentru tine, această opțiune de rambursare este perfect.

Băncile oferă plăți diferențiate rare, dar pentru a obține un credit ipotecar cu astfel de condiții este încă posibil. În acest caz, valoarea principalului este împărțit în părți egale, procente calculate pe soldul datoriei lunare. Prin urmare, a redus treptat suma de plată.

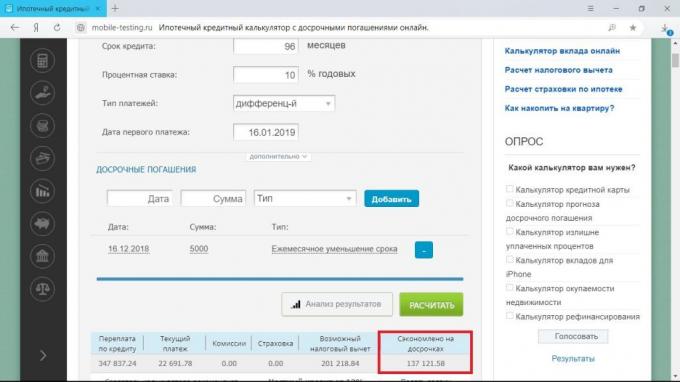

Pentru ipotecare din exemplul nostru în această situație, suma plătită în exces va fi 484 958 de ruble, plata pentru prima lună - 22 500 ruble, ultima - 12 604 ruble. Pentru a calcula beneficiul, utilizați unul dintre site-urile cu calculator de împrumut, de exemplu, mobile-testing.ru.

Total pentru 5000 de o lună, va reduce dobânda supraplății la 137 121 de ruble și să plătească ipoteca timp de 5 ani și 8 luni. În această lună vi se va da toate suma mai mică din cauza plăților diferențiate.

Rețineți că acest calculator nu ține cont de rambursare anticipată la prima plată. Cu toate acestea, dacă ar fi posibil, cifrele s-ar schimba ușor.

Odată cu reducerea mărimii procesului de plată, de asemenea, merge în direcția de scădere ambele opțiuni, deși nu atât de repede. Acest lucru se datorează reducerii cotei, o lună merg la cheltuielile de rambursare a principalului.

Se pare că o astfel de abordare ar fi un salvat 94,196 ruble, un credit ipotecar de a aplica timp de 7 ani și 1 lună.

Diferența dintre livrarea original și curent este lipsit de sens să se calculeze: este format în principal prin reducerea la sută. Și plata va fi redusă și, astfel, în funcție de entuziasmul cu care se va stinge datoria principală.